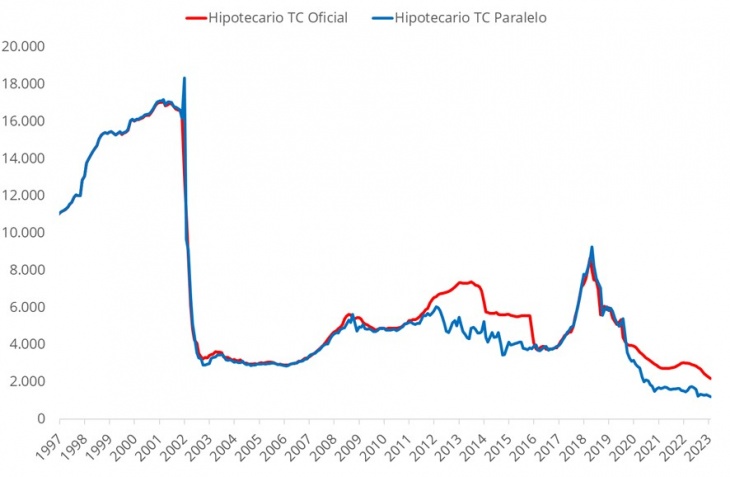

A partir de los datos publicados por el Banco Central de la República Argentina (BCRA), se observa que, desde el último año de la convertibilidad, el crédito hipotecario al sector privado cayó 87% medido en dólares al tipo de cambio oficial y 93% medido al tipo de cambio paralelo. Esto es que pasó de USD 17.000 millones a finales de la década de 2000 a USD 2.170 millones (al tipo de cambio oficial) en marzo de 2023 (USD 1.190 millones al tipo de cambio paralelo).

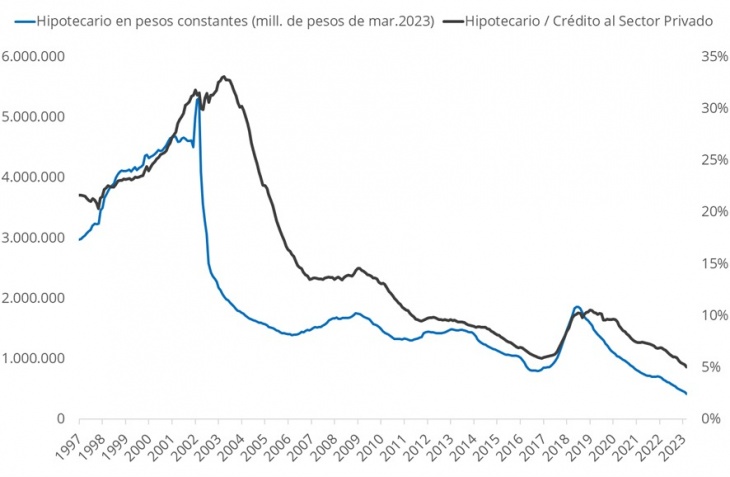

El proceso inflacionario que ha vivido Argentina desde el año 2005 en adelante golpeó severamente el ahorro y el crédito al sector privado, impactando principalmente sobre los préstamos de largo plazo. Es así que, en marzo de 2023, el crédito hipotecario al sector privado llegó a $8,3 billones, lo que ajustado por la inflación representa el 91% menos que el registrado en diciembre de 2001.

Si se analiza la última década, la mayor recuperación del crédito hipotecario se observa durante el período entre marzo de 2016 y abril de 2018, donde aumentó de USD 3.726 millones a USD 8.667 millones. Tras lo cual, sostuvo una persistente tendencia decreciente.

Desde diciembre de 2019, el crédito hipotecario deflactado por inflación cayó 63%. Mientras que medido en dólares la caída es del 45% al tipo de cambio oficial y del 62% al tipo de cambio paralelo.

En su pico, el crédito hipotecario representaba el 33,1% del crédito total al sector privado, participación que cayó de manera sostenida hasta alcanzar apenas el 5,1% en marzo de este año. En su pico de la última década, llegó a representar el 10,5% del crédito al sector privado (enero de 2019). Desde diciembre de 2019, su participación cayó del 9,6% al 5,1% del crédito total al sector privado.

Eugenio Marí, economista jefe de la Fundación Libertad y Progreso, sostuvo que “la inflación en Argentina ha diezmado el ahorro e incrementado la incertidumbre a niveles que no se veían desde la hiperinflación de 1990. Esto es incompatible con el crédito hipotecario, que requiere de previsibilidad para ser rentable". Y agregó: "No caprichosamente su mayor auge fue durante la convertibilidad, donde la inflación y las expectativas de inflación estaban ancladas en niveles bajos”.

Emilio Prado, economista de la Fundación Libertad y Progreso, señaló: “La evolución alcista de la inflación presiona fuertemente sobre el sector inmobiliario, afectando principalmente a la tasa de interés que cobran los bancos al momento de otorgar un crédito. Mientras tanto, la velocidad de ajuste de los precios (y de las tasas) es más rápida que la de los salarios, por lo que, estos últimos quedan rezagados y el asalariado termina corriendo por detrás. De esta forma, con sueldos que se deterioran, una escasa capacidad de ahorro y una inflación sin control, acceder a un crédito hipotecario suena utópico para los argentinos”.