Según un informe elevado por el Instituto Argentino de Análisis Fiscal (IARAF), en 2020, una persona que trabajó al cabo de 214 días en el año, solamente pudo depositar lo ganado para pagar los impuestos.

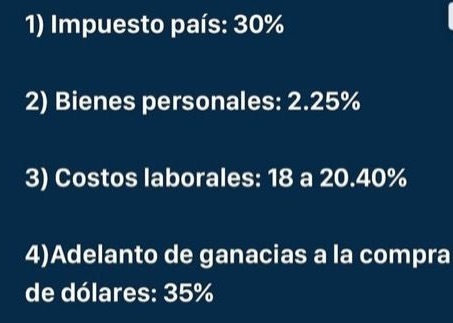

A fines de 2019, en tanto, la Ley 27.541 creó el Impuesto PAÍS del 30% sobre la compra de moneda extranjera (dólar) para atesoramiento y para consumos con tarjetas. Ese mismo escrito, avaló el aumento de las alícuotas de Bienes Personales para bienes en el exterior, con tasas que alcanzan el 2,25% con opción de alícuotas diferenciales para quienes repatriaran activos financieros.

Entre los costos laborales, por tanto, se efectuaron modificaciones respecto a las contribuciones patronales y se congelaron las alícuotas de las mismas -para las empresas- entre el 18% y el 20,40%, según el tipo de empleador.

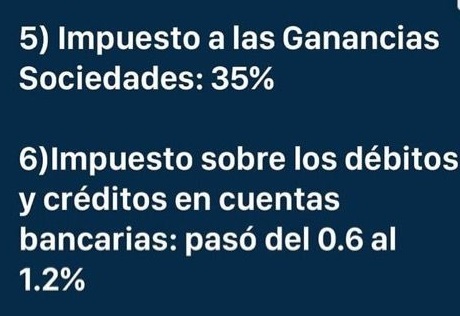

A su vez, durante el gobierno de Mauricio Macri, se hizo una reforma fiscal que, en aquel entonces, contemplaba una baja de la alícuota del 30% al 25% desde el 2020 para el Impuesto a las Ganancias de sociedades. Pero cuando Fernández llegó al poder, extendió un año más la tasa del 30%. A posteriori, el Gobierno modificó la Ley y estableció una alícuota progresiva. Para las empresas con ganancia neta acumulada de 50 millones de pesos en adelante, se paga 35%.

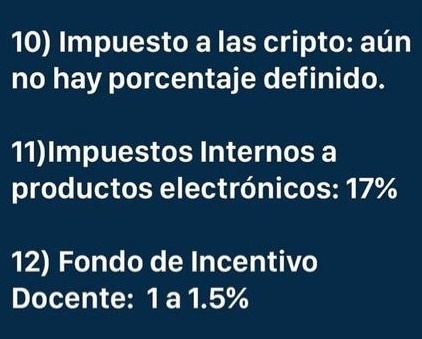

Con respecto al impuesto al débito al doble cuando se realizan extracciones en efectivo por operaciones alcanzadas por el impuesto, pasó del 0,6% al 1,2%. Luego, se modificaron las exenciones del impuesto al débito y crédito para gravar a las determinadas cuentas de pago. Y por último, el modificado en la jornada de ayer -por el miércoles-. "Se cambiaron las exenciones para gravar movimientos de fondos que estén vinculados a la compra, venta, permuta, intermediación y/o cualquier otra operación sobre criptoactivos, criptomonedas, monedas digitales, o instrumentos similares", explicó Sebastián Domínguez, socio de SDC Asesores Tributarios.

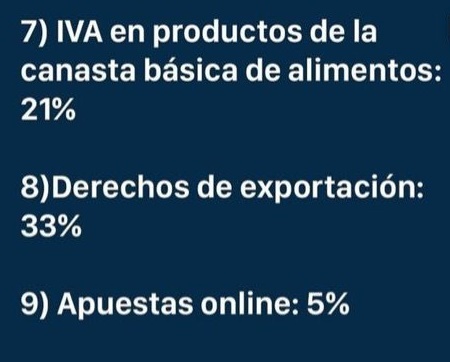

Continuando por esta línea, a fines de 2019 venció la alícuota del 0% sobre productos específicos de la Canasta Básica que introdujo el gobierno de Mauricio Macri. Los mismos volvieron a estar gravados al 10,5% y al 21% en las ventas a consumidores finales.

Con respecto a los derechos de exportación, el oficialismo los modificó y se llevaron hasta un máximo del 33%, a pesar de que en octubre se tomó la decisión de bajar un 3%, un 2% en noviembre y se prevé un 1% en diciembre.

En cuanto a las apuestas online, en tanto, la Ley de Presupuesto 2021 aumentó la alícuota del impuesto a las mismas. Fue de un 5% sobre el valor neto de los depósitos que realice el apostador en su cuenta de juego. Sobre los productos electrónicos y tecnológicos, se dispuso un incremento de los impuestos internos. Éstos estaban gravados al 10,50% y pasaron a un 17%.

Por su parte, se restableció la vigencia por 1 año del Fondo de Incentivo Docente y el Proyecto de Presupuesto 2022 contempla ésta prórroga. Éste se tasó entre el 1% y el 1,5%.

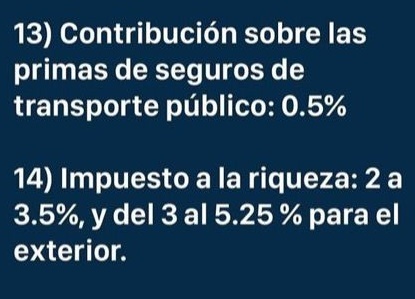

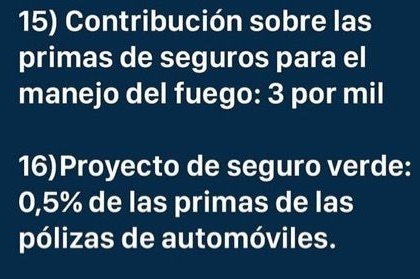

Además, surgió una contribución obligatoria de 0,5% sobre las primas de seguro de automotor correspondientes a las pólizas contratadas con entidades de seguros sobre todos los vehículos afectados al servicio de transporte público. En cuanto a las correspondientes al manejo del fuego, se gestó el Fondo Nacional del Manejo del Fuego y se estableció una contribución obligatoria del 3 por mil.

En tanto, es importante resaltar que continúan avanzando para que "con media sanción del Senado", haya "un proyecto para que se deba pagar el 0,5% de las primas de las pólizas de automóviles y destinarlo a la forestación", según el socio de SDC Asesores Tributarios.

Por último, en cuanto al Impuesto a la Riqueza, se aplican alícuotas progresivas del 2% al 3,5% y, en el caso de bienes en el exterior, de proporcionales del 3% al 5,25%. El mínimo imponible es de 200 millones de pesos.