El Swap con EE.UU. no es nueva deuda para financiar al Tesoro argentino

El acuerdo de Swap entre Argentina y Estados Unidos significará una mayor disponibilidad de divisas por parte del Banco Central (BCRA) para defender el valor del peso. En los hechos, es un intercambio temporal de divisas entre dos contrapartes. Al firmarse, el BCRA registrará un aumento de reservas brutas y, en simultáneo, un pasivo espejo por el mismo monto.

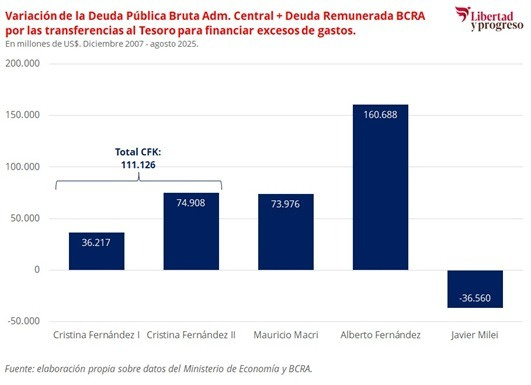

Iván Cachanosky, economista jefe en la Fundación Libertad y Progreso, señaló: “Es un dato importante que la deuda bruta haya caído en lo que va de la gestión de La Libertad Avanza. Es más, de las últimas cinco gestiones, la de Javier Milei es la única que muestra una reducción de la deuda bruta, mientras que Cristina Fernández de Kirchner (en sus dos mandatos), Mauricio Macri y Alberto Fernández la incrementaron”.

Aldo Abram director Ejecutivo en la Fundación Libertad y Progreso, opinó al respecto y sostuvo: “El swap de veinte mil millones de dólares que le va a otorgar Estados Unidos al Banco Central no es para financiar al Tesoro, como algunos interpretaron, sino para defender el valor de la moneda”.

Y continuó: “Es cierto que, para conseguir divisas para el pago de sus deudas, los pasados gobiernos le colocaban Letras Intransferibles, que valían muy poco porque no se podían vender, para apropiarse de las divisas que había adquirido el BCRA. De esa forma, le ‘saquearon’ más de USD60.000 millones, que se habían comprado con emisión monetaria. O sea, a costa de depreciar nuestra moneda y generar inflación. Sin embargo, eso no sucede más. Si la actual gestión quiere pagar una deuda en moneda extranjera, tiene que conseguir un crédito en divisas o comprarlas en el mercado único y libre de cambios con recursos propios o financiamiento en pesos que haya conseguido en el mercado local. Cabe aclarar que el Tesoro Nacional hoy gasta menos de lo que le ingresa, incluido el pago de los intereses de sus pasivos. Así que sólo tiene que refinanciar los vencimientos de capital de la enorme deuda heredada. Sin embargo, luego de 9 cesaciones de pago, no todos los acreedores quieren volver a prestarnos; por lo que, para pagarles, hay que buscar otros que nos presten, en las mejores condiciones posibles. Por ende, no hay incremento de deuda sino un cambio de prestamista”.

“Es decir, si bien en el pasado los gobiernos colocaban un ‘papelito’ sin valor para saquear las reservas que había comprado el propio Banco Central, hoy eso ya no ocurre”, agregó.

Y completó: “De hecho, lo que se está observando es que, para que el Tesoro pueda refinanciar la deuda de capital que va venciendo, se le ofrecería otro crédito contingente —aún no se sabe en qué formato—, con el objetivo de garantizar que el Tesoro disponga de los dólares necesarios para pagar su deuda en moneda extranjera”.

El swap puede permanecer disponible sin costo mientras no se use. En caso de que se decida utilizarlo para defender el valor del peso (puede ser por tramos), devenga un interés explícito y por un plazo acotado. El valor del Swap radica en suavizar episodios de estrés cambiario y no validar saltos discrecionales del tipo de cambio. Un Banco Central con “poder de fuego” contingente desincentiva comportamientos defensivos en el mercado, reduce la volatilidad de los dólares financieros y ayuda a mantener ancladas las expectativas. Esa señal, complementada con equilibrio fiscal y una política monetaria prudente, sostiene la trayectoria des-inflacionaria. El swap ordena la coyuntura; no reemplaza las reformas, pero crea mejores condiciones para implementarlas.

Es importante tener en cuenta, que el motivo del aumento del endeudamiento de una familia, una empresa o un Estado es que se gasta más de lo que entra. Sin embargo, ya explicamos que durante esa gestión no ha pasado, así que difícilmente debería estar aumentando los pasivos del Tesoro Nacional. De hecho, desde una perspectiva histórica, la actual gestión es la única que ha logrado desendeudarse con respecto a gestiones anteriores, sin incumplir los pagos para luego reestructurarla reconociéndoles a los acreedores argentinos y extranjeros mucho menos de lo que le habían prestado al Estado. Por supuesto, esto siempre significó que los argentinos tuvieran que sufrir una dura crisis.

Por ejemplo, el primer gobierno de Cristina Fernández de Kirchner incrementó la deuda en USD 36.217 millones, mientras que en su segundo mandato lo hizo por USD 74.908 millones. De esta manera, entre sus dos gestiones incrementó la deuda bruta en USD 111.126 millones. En cuanto a la gestión de Mauricio Macri, el incremento de la deuda bruta fue por USD 73.976 millones. Luego, el Gobierno de Alberto Fernández lo hizo por USD 160.688 millones. Finalmente, el actual mandato (hasta la fecha) ha logrado reducir la deuda en USD 36.560 millones, contabilizando la deuda remunerada que los gobiernos anteriores obligaron al BCRA a tomar para financiar sus excesos de gasto.